大阪でのSPC会計実績はトップクラス。不動産や再生可能エネルギー会計税務を得意とする会計事務所

税理士法人 淀屋橋総合会計

〒541-0043 大阪市中央区高麗橋4丁目3番7号 北ビル7階

地下鉄御堂筋線 淀屋橋駅12番出口より徒歩2分

奈良事務所は、こちらより

受付時間 | 9:15~17:15 |

|---|

定休日 | 土曜・日曜・祝日 |

|---|

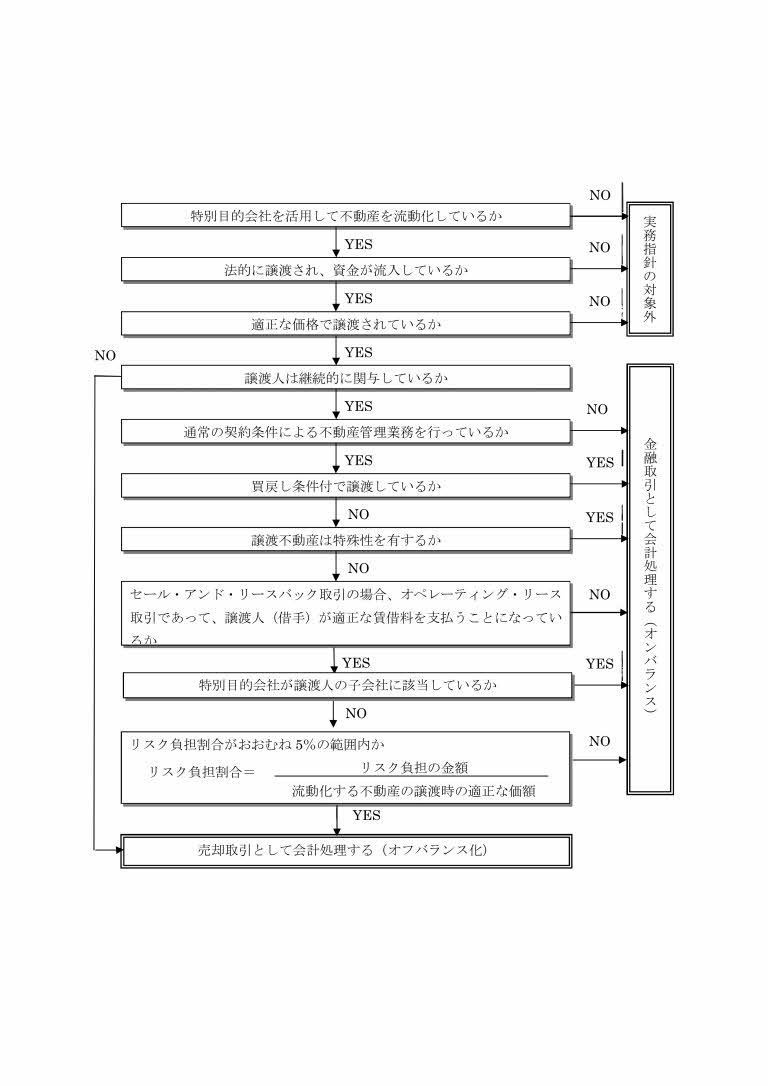

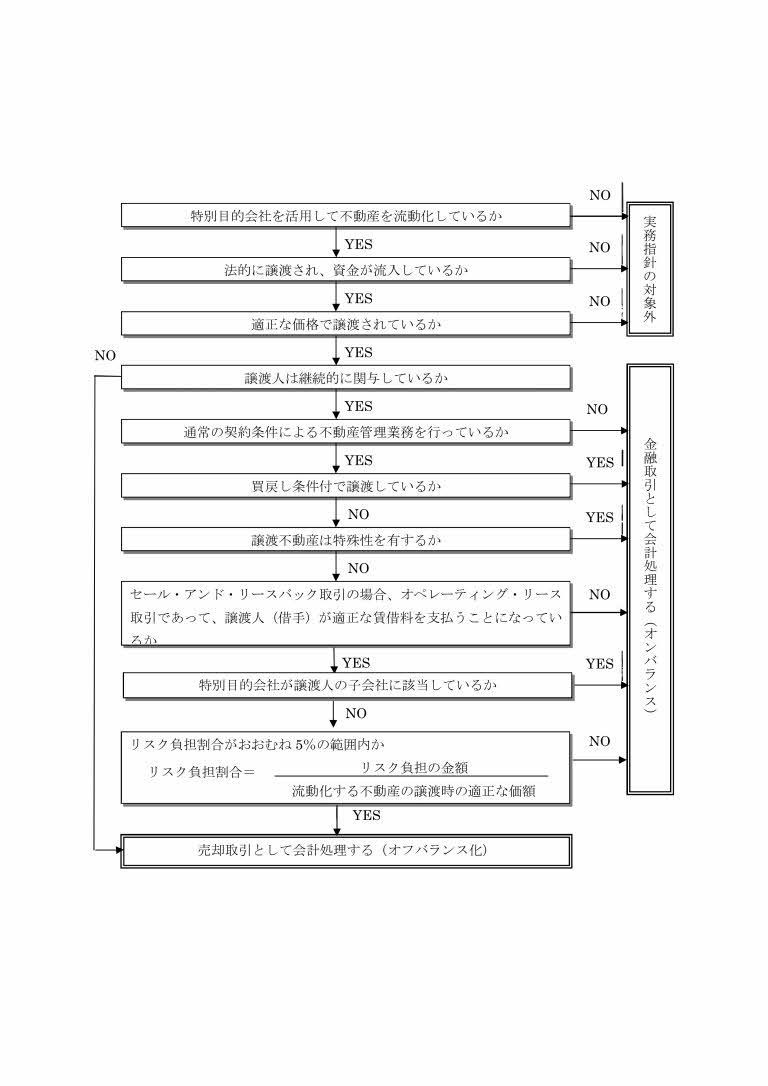

SPCでのオフバランス処理

SPCでの不動産オフバランス処理基準

SPCに譲渡した資産を売主がオフバランス処理するには、一定の基準があります。

不動産を譲渡した場合、『特別目的会社を活用した不動産の流動化に係る譲渡人の会計処理に関する実務指針』(日本公認会計士協会)があり、以下のフローチャートに従いオフバランス出来るか判定されます。

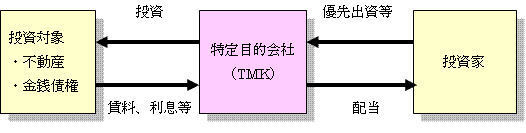

TMKを利用する場合

TMKは、資産流動化法に基づく法人です。設立は容易ですが、TMKが法人税を課税されないための導管性を満たすには、財務局への届出が必要など、合同会社(GK)よりは、実務上の手続きが必要です。

以下の要件を充たすことにより、支払配当金は法人税法上、損金となります(措置法67の14①)。特定目的会社は導管性(又はビークル)の役割を果たすため、一定の要件の下に、法人税等が減免される仕組みとなっています。

イ.資産流動化計画に関する要件

優先出資又は基準特定出資を発行する場合、資産流動化計画において、その発行をする優先出資又は基準特定出資の発行価額の総額のうちに国内において募集又は割当てされる優先出資又は基準特定出資の発行価額の占める割合(「国内募集割合」という。)がそれぞれ100分の50を超える旨(2以上の種類の優先出資を発行する場合における資産流動化計画にあつては、それぞれの種類の優先出資ごとに国内募集割合が100分の50を超える旨)の記載又は記録があること(措置法67の14①一ハ、措置令39の32の2③)。 なお、「基準特定出資」とは、特定出資のうち、資産流動化計画に特定社員の利益の配当を受ける権利及び残余財産の分配を受ける権利に係る事項として、特定社員があらかじめ利益の配当及び残余財産の分配を受ける権利を放棄する場合の、その旨の記載があるもの以外のものをいう(措置法67の14①一八、措置規22の18の4③)。

ロ.発行時の要件

次のいずれかに該当すること(措置法67の14①一ロ)。

① 公募発行される特定社債の発行総額が1億円以上であること、又は、特定社債の全てが適格機関投資家のみにより引き受けられたものであること。

② 優先出資者が50人以上であること、又は、優先出資の全てが適格機関投資家のみにより引き受けられたものであること。以上は発行時の要件であって、投資家の事情により発行後に変更があったとしても、要件違反とはならない。

ハ.各事業年度の要件

① 当該事業年度末において、同族会社に該当しないこと(措置法67の14①二ニ)。ただし、上記(1)ロ①の場合を除く。

② 当該事業年度に係る支払配当の額が、当該事業年度の配当可能所得(支払配当金の損金算入前の金額で、欠損金の繰越控除後の所得の金額)の90%超であること(措置法67の14①二ホ)。ただし、この配当可能所得は、時価法で評価している資産がある場合はこれを考慮しない金額とされ(措置令39の32の2④)、特定社債を発行している場合は、配当可能所得からさらに一定の額を控除することとしている(措置令39の32の2⑤)。

ニ.その他の要件

SPC関連データベース

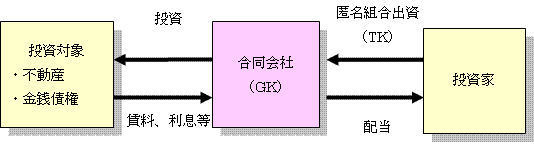

2つ証券化スキーム比較

GK-TKスキーム

証券化での一般的なスキームです。このスキームが最も多く採用される理由として、組成時に財務局等への届出がなくても機動的に案件を実行できるところにあります 。

しかし、匿名組合出資契約を締結する場合、後述する金融商品取引法の規制や不動産に投資する場合、不動産特定共同事業法の規制があり、それらをクリアーしなければなりません。

TMKスキームより柔軟な対応が、可能なことからこのGK-TKスキームが、SPC案件の中でも割合が、最も高いです。

TMKスキーム

資産流動化法に基づく特定目的会社(TMK)を利用した投資スキームです。上述したように、TMKが導管性(TMKに法人税課税されない)の機能を持つには、特定社債の発行や、資産流動化計画の財務局への提出などの、制約をクリアーしなければなりません。

証券化での法規則

資産流動化法

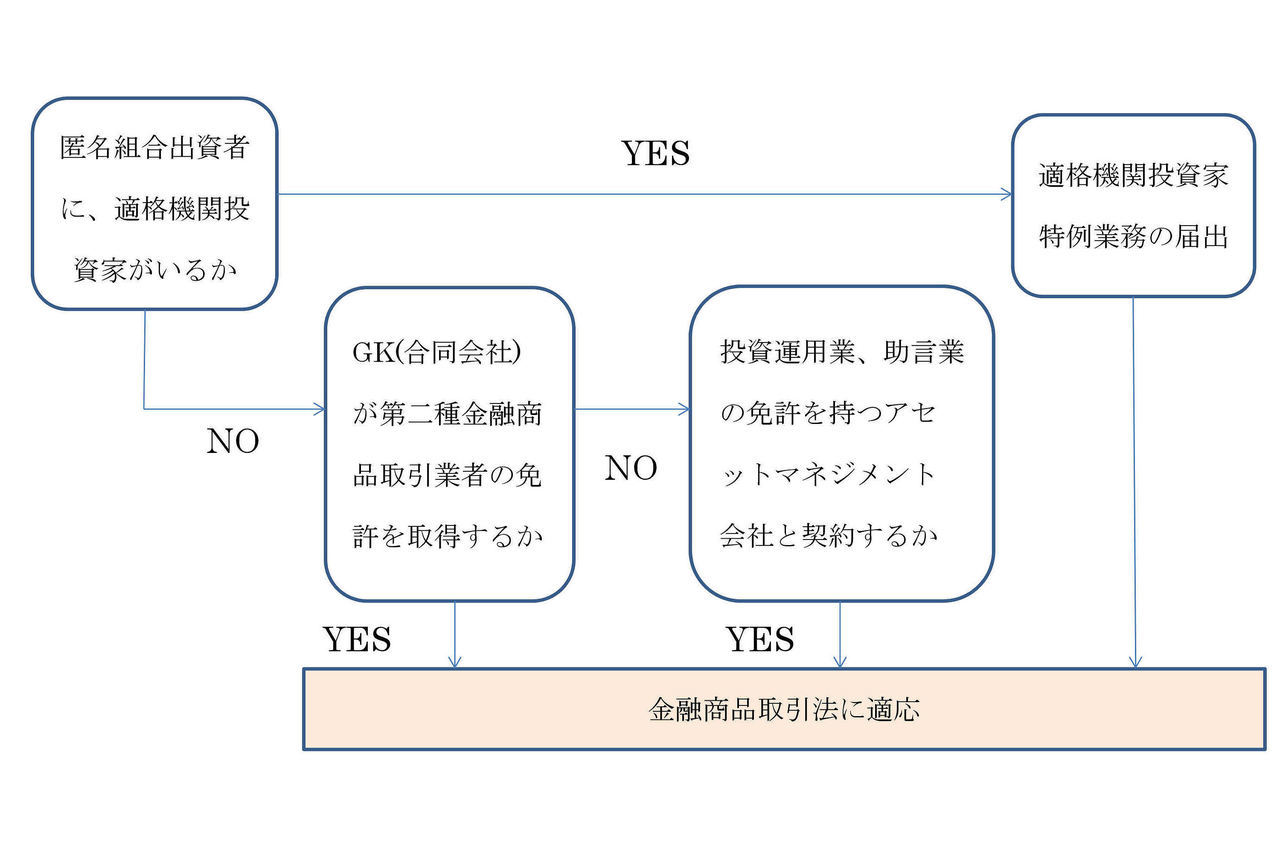

資産流動化法(通称 SPC法)によりTMK(特定目的会社)スキームの場合、資産流動化計画を作成し財務局へ届出をし、その後も定期的に報告する制度になっています。その制度の影響もあり、TMKの投資対象が実物不動産の場合、AM会社(アセットマネージャー)の行為は、金融商品取引法の適用はなく、投資運用業や助言業の登録は不要です。

一方で、GK-TKスキームでは投資対象が不動産信託受益権や株式等の有価証券の場合、金融商品取引法に基づく届出が必要となります。また、GK-TKスキーム、TMKスキームでも投資運用業等の一定の免許を持つAM会社が、案件に関与することが、金融商品取引法により求められています。

そして、GK-TKスキームの場合、金融庁による定期的なモニタリングがあり、投資スキームの全貌や主な財務数値についての報告が求められています。

なお、投資対象が、金銭債権等の有価証券に該当しない場合は、金融商品取引法の適用はなく投資運用業や助言業の免許を持つAM会社がプレイヤーに加わる必要はありません。

不動産特定共同事業法

不動産を証券化対象資産として、匿名組合出資(GK-TKスキーム)で資金調達をすれば、不動産特定共同事業法の適用を受けます(不動産特定共同事業法 第2条、3条)。この場合、SPCが宅建業免許の取得や、都道府県知事に届出等が必要となります。但し、不動産を信託受益権にすれば同法の適用はされないこともあり、不動産を証券化対象とする場合、信託受益権化することが一般的です。 また、親会社が匿名組合出資者(TK出資者)で子会社がSPC(GK)の場合、親子会社間での投資取引では利害関係が対立しないこともあり、同法の適用はありません(不動産特定共同事業法 施行令 第1条)。

金融商品取引法

匿名組合出資は金融商品取引法上の有価証券に該当するため、GK-TKスキームで匿名組合出資を募る際には、投資運用業の免許を持つ業者に委託するか、第2種金融商品取引業者に委託することが必要です。

上記の通り、不動産証券化には、様々な法的規制があります。それらに対応するため、関連プレイヤーの関与が必要となります。

淀屋橋総合会計では、お客様のニーズに応じて信頼できる関連プレイヤーをご紹介しております。

GKーTKスキームでの金融商品取引法対応方法

金融商品取引法施行後、GK-TKスキームでの金融商品取引法に対応しなければならず、その方法がいくつか考えられます。スキームやプロジェクトに関与するプレイヤーの属性により、どの方法を採用するか検討いただければと、思います。ご相談事項がありましたら、ご連絡いただければ、対応策ご提示いたします。

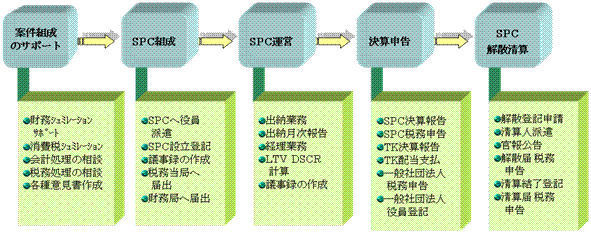

証券化業務サービス

証券化の案件組成時から終了時(SPC解散・清算)まで、会計・税務を中心にサポートいたします。

目次

無料相談・お問合せはこちら

お問合せ・ご相談は、お電話またはフォームにて受け付けております。

メールでのお問合せは24時間受け付けておりますので、まずはお気軽にご連絡ください。

受付時間:9:00~18:00

定休日:土曜・日曜・祝日

Menu

- 事務所紹介

インフォメーション

お問合せ・ご相談

お問合せはお電話・メールで受け付けています。

メールでのお問合せは24時間受け付けております。

受付時間/定休日

受付時間

9:00~18:00

定休日

土曜日・日曜日・祝日

アクセス

【淀屋橋事務所】

〒541-0043 大阪府大阪市中央区高麗橋4丁目3番7号 北ビル7階

地下鉄御堂筋線 淀屋橋駅12番出口より徒歩2分

【奈良事務所】はこちらより