大阪でのSPC会計実績はトップクラス。不動産や再生可能エネルギー会計税務を得意とする会計事務所

税理士法人 淀屋橋総合会計

〒541-0043 大阪市中央区高麗橋4丁目3番7号 北ビル7階

地下鉄御堂筋線 淀屋橋駅12番出口より徒歩2分

奈良事務所は、こちらより

受付時間 | 9:15~17:15 |

|---|

定休日 | 土曜・日曜・祝日 |

|---|

再生可能エネルギー業者の税務

発電設備の耐用年数

再生可能エネルギー発電設備は、減価償却対象資産です。その耐用年数は、法人税法上『31 電気用設備』に該当し、8~22年のいずれかとなります。

減価償却の方法は、法人税法上、特段届出等をしなければ、定率法になります。別途、定額法を採用する旨を届け出た場合、定額法を選択することが、出来ます。

買取期間中売電収入は、大幅に減少することはないと想定出来ることから、定額法を採用した方が、収益と費用は対応し、安定した損益が予想出来ます。

償却資産税・固定資産税

再生可能発電設備には、設備の設置する市町村により償却資産税が課税されます。大阪市内に再生可能発電設備があることは、あまり考えられませんが、仮に大阪市内に設置した場合、課税標準の1.4%の償却資産税額を要します。

『大阪市 固定資産税の税額計算について』

土地や建物等の固定資産の場合、課税標準の1.4%の固定資産税、0.3%の都市計画税、合わせて、1.7%の税負担を要します。ただ、大阪市内のような都市計画区域内でメガソーラーを設置するケースは稀でしょうから、メガソーラーの土地、建物で都市計画税0.3%を要することは、まずないでしょう。

太陽光発電設備の償却資産税については、当初3年間は課税標準を2/3に引き下げる軽減措置があります。ただ、この軽減措置を受けるためには毎年1月末までに、各市町村に提出する償却資産税の申告書に、(経済産業省が発行する)『設備認定通知書』など根拠資料を申告時に合わせて提出するなどが必要です。

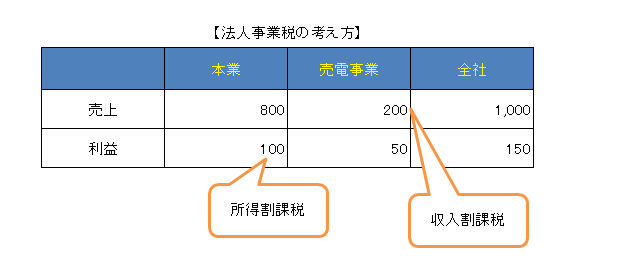

法人事業税

こちらは、事業者の本店が存在する各都道府県によって、課税されます。本店が大阪府の場合、標準税率が適用されるとして、売電収入の 0.7% と地方法人特別税 0.567%(0.7%×81%)の合計 1.267%が課税されます。

例えば、本業のある会社が再生可能エネルギー事業をした場合、全社ベースの売上高に対して、再生可能エネルギー事業の売上高が10%以下なら、再生可能エネルギー事業は全社で見れば軽微な事業規模のため、法人事業税の収入割課税はなく、所得割課税のみとなります。仮に全社ベースで赤字決算なら、法人事業税はゼロとなります。(総務省 地方税法の施行に関する取り扱い4-9-9)

再生可能エネルギー業者と消費税

再生可能エネルギー事業者の取引の大部分に消費税が課されます。例えば、売電収入やメンテナンス費用、設備購入費用等などです。

売電収入で預かった消費税や、メンテナンス費用や設備購入時に支払った消費税は、原則として消費税申告時に、合算して納付又は還付されることとなります。ですから、再生可能エネルギー事業のシミュレーションをする場合には、基本的には消費税抜ベースで検討することになります。

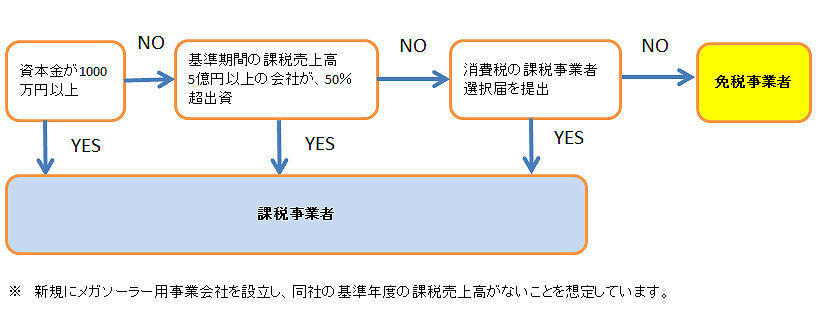

ただし、再生可能エネルギー事業者の法人を新たに設立した場合で、資本金が1000万円に満たない時、課税事業者の選択届出をしなければ、消費税還付が出来ません。ですから、シミュレーションは消費税抜ベースで行いますが、消費税申告や課税事業者の選択は、事業者の資本金や設立から現時点までの売上状況などを考慮して適切な手続きをしなければなりません。

無料相談・お問合せはこちら

お問合せ・ご相談は、お電話またはフォームにて受け付けております。

メールでのお問合せは24時間受け付けておりますので、まずはお気軽にご連絡ください。

受付時間:9:00~18:00

定休日:土曜・日曜・祝日

Menu

- 事務所紹介

インフォメーション

お問合せ・ご相談

お問合せはお電話・メールで受け付けています。

メールでのお問合せは24時間受け付けております。

受付時間/定休日

受付時間

9:00~18:00

定休日

土曜日・日曜日・祝日

アクセス

【淀屋橋事務所】

〒541-0043 大阪府大阪市中央区高麗橋4丁目3番7号 北ビル7階

地下鉄御堂筋線 淀屋橋駅12番出口より徒歩2分

【奈良事務所】はこちらより